VALORACION DE EMPRESAS O NEGOCIO - PARTE FINAL

Para continuar con este ciclo de artículos sobre la valoración de empresas y/o negocios, en esta oportunidad se hablará de los Ratios EV/EBITDA, PER, P/FCF y el VI (Valor Intrínseco)

Antes que todo, es importante definir o recordar cada uno de estos conceptos, para luego describir a cada uno y mencionar su uso en la valoración. Entonces, vamos!

VALOR INTRINSECO

Es el valor que se obtiene teniendo en cuenta todos los componentes que rodean a un activo, incluyendo elementos tangibles e intangibles. Es el valor real del activo el cual se está analizando. Y existe una diferencia (cuando la hay) entre el valor real y el precio al cual cotiza o se ofrece el activo, a lo cual se conoce como margen de seguridad positivo o negativo.

Cada inversor define su margen de seguridad, pero entre mayor margen mejores resultados se pueden obtener en la inversión.

EV/EBITDA

En anteriores boletines les he compartido este Ratio de valoración, pero es bueno recordarlo. El valor empresarial/EBITDA (ganancias antes de intereses, impuestos depreciación y amortización) es un múltiplo muy conocido con el cual se valora una compañía, y tiene una formula con el cual podemos conocerlo, y es:

Este ratio muestra el multiplicador del valor de la compañía sobre los recursos que genera una empresa con independencia de su estructura financiera y determina si la empresa incorpora mayor o menor valor que el directamente relacionado con los recursos generados y, por tanto, si la gestión de la empresa es superior o inferior a los resultados obtenidos.

Un ratio inferior a la media del mercado indica que la empresa podría estar infravalorada, que su precio de mercado (valor de cotización) no es el que refleja este múltiplo y por tanto debería subir en un futuro. La lectura que hacemos cuando este múltiplo es inferior comparado con otra empresa, es que dicha empresa está generando resultados (EBITDA) por encima de la gestión de la empresa, obteniendo más beneficios por unidad de valor de empresa.

PER

El ratio PER que relaciona el precio/beneficios, es también muy utilizado a la hora de valorar una empresa, y compararlo con la media del mercado. Este ratio financiero nos permite saber en cuánto tiempo se puede recuperar la inversión efectuada al adquirir un negocio o acciones de una compañía que cotiza en bolsa.

Por ejemplo, un resultado de 11 significa que, si se mantienen a futuro los beneficios esperados para este año, en 11 años el inversor recuperará lo que desembolsó por comprar la acción de la compañía en cuestión.

Visto de otro modo, el ratio PER refleja cuántas veces la utilidad del negocio está incluida en la cotización de la firma. Así, un ratio de 9, por ejemplo, significa que el precio por acción equivale a nueve veces el beneficio.

P/FCF

El precio al flujo de caja libre (P/FCF) es una métrica de valoración de acciones que compara el precio de mercado por acción de una empresa con su flujo de caja libre (FCF). Esta métrica es muy similar a la métrica de valoración del precio al flujo de efectivo, pero se considera una medida más exacta porque utiliza el flujo de efectivo libre, que resta los gastos de capital (CAPEX) del flujo de efectivo operativo total de una empresa, reflejando así el flujo de efectivo real disponible para financiar el crecimiento no relacionado con los activos.

Indica la capacidad de una empresa para continuar operando. Se calcula dividiendo su capitalización de mercado por los valores del flujo de efectivo libre. En relación con las empresas de la competencia, un valor más bajo para el precio al flujo de caja libre indica que la empresa está infravalorada y sus acciones son relativamente baratas.

Debido a que la relación precio-flujo de efectivo libre es una métrica de valor, los números más bajos generalmente indican que una empresa está infravalorada y que sus acciones son relativamente baratas en relación con su flujo de caja libre. Por el contrario, los números más altos de precio a flujo de efectivo libre pueden indicar que las acciones de la compañía están algo sobrevaloradas en relación con su flujo de efectivo libre. Por lo tanto, los inversores de valor o VALUE INVESTORS tienden a favorecer a las empresas con valores de P / FCF bajos o decrecientes que indican totales de flujo de efectivo libre altos o crecientes y precios de acciones relativamente bajos en comparación con compañías similares en la misma industria.

Basados en estos conceptos, y en los cálculos realizados a través de una plantilla de valoración, es como se determina en que negocios o que acciones están infravaloradas y tienen poder de crecimiento a 5 o 10 años vista.

Ejemplo:

Se tomará como ejemplo una empresa la cual ya se ha analizado para sintetizar un poco el ejercicio, y con los datos suministrados en la plantilla, se obtendrán los resultados y las valoraciones a 3, 5 y 10 años vista.

Se podrá observar, el valor intrínseco de acuerdo a cada uno de los RATIOS de valoración que se definieron anteriormente. También, se muestra el margen de seguridad de acuerdo al horizonte temporal en el cual se quiere invertir, el margen de seguridad promedio a 10 años y el ECNOMIC MOAT, del cual se habló en el artículo anterior.

Es así, como es posible llegar a la toma de decisiones y de acuerdo a lo evaluado cuantitativa y cualitativamente, invertir en un gran negocio a un precio justo, para luego esperar que el tiempo haga su trabajo.

NOTA:

El ejemplo en la plantilla como pueden ver son resultados de unos RATIOS estimados, los cuales sirven solo como ejemplo.

VALORIZACIÓN POR EPS O BENEFICIOS

La valoración de una compañía por medio de sus beneficios también esa factible y puede ayudar a reafirmar la decisión y/o poner quizá en espera el momento de compra.

De acuerdo a la filosofía de inversión del Value Investing, los beneficios de una compañía en los 10 últimos años debería ser sostenible y creciente. Teniendo en cuenta esto, se toman los beneficios por acción de la empresa durante los últimos 10 a 15 años, y mediante la calculadora financiera, se puede obtener la tasa de crecimiento promedio ponderado (CAGR) durante esos años. Luego que ya se obtiene esa tasa, como todo inversor value, proyecta esos beneficios en los próximos 10 años, argumentando que la compañía de acuerdo a sus ventajas competitivas y retornos de capital, puede sostener estos beneficios durante los próximos 10 o 15 años, y se calculan los beneficios de la compañía al año 10 o año 15, según se esté analizando. Veamos un ejemplo para dejarlo mucho más claro:

Empresa:

Apple, Inc

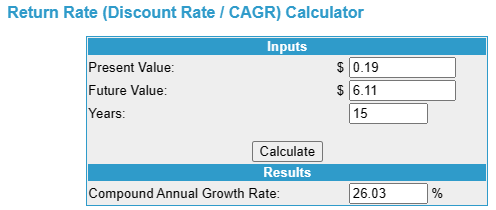

Beneficios (15 años):

Se obtiene una CAGR de 26% en sus beneficios, lo cual indica que se puede calcular los beneficios futuros a 15 años, así:

De acuerdo al cálculo realizado de los beneficios futuros con una tasa de crecimiento sostenido del 26%, Apple podría llegar a tener unos beneficios por acción de $195.70 en 15 años vista. Se puede ver absurdo, pero es que la empresa hace poco realizó un SPLIT (4:1) el 31 de agosto de 2020. Esto quiere decir que el precio de la acción se dividió por 4 en ese momento. Las acciones cotizaban alrededor de $540 dólares, Después del split, el precio de apertura de mercado se ajustó a alrededor de $135 dólares (540/4). Es decir que en estos momentos la acción podría estar cotizando (Mayo 05 de 2023) en alrededor de $700/acción. Con esta información lo que se quiere decir es que, si se toma ese valor de $195,70 dólares en beneficios, y teniendo en cuenta el PER promedio en el que la compañía ha cotizado los últimos 15 años, el cual es de 17X, se podría proyectar un precio de cotización aproximado por beneficios de $3,327, lo cual se obtiene así:

$195,70 X 17x = $3.326,90 / acción

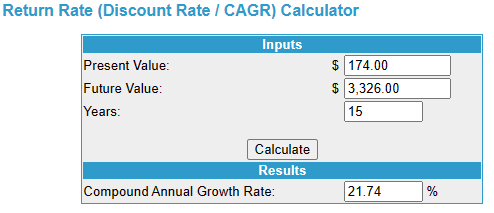

Se puede calcular el valor presente, calculado con la tasa de crecimiento en beneficios del 26%, la cual como se puede ver es la CAGR en los últimos 15 años para Apple, Inc.

Obtenemos este precio a valor presente, porque se tiene en cuenta el PER promedio de los últimos 15 años, pero la empresa actualmente cotiza a un PER de 28x.

De otro lado, si se calcula la CAGR del retorno a 15 años, se obtiene que es posible llegar a tener una rentabilidad promedio anual ponderada de 21.7%.

La idea con el ejemplo es mostrar la valoración por beneficios, pero en estos casos se empiezan a valorar muchos factores y verificar que tan factible es que la empresa Apple, o la que fuese, pueda llegar a cotizar a ese precio o, precios cercanos en el marco de tiempo que se está analizando.

Como lo que se desea es mostrar un ejemplo, y esto no es una tesis de inversión, no extenderé más el análisis, pero es así como se obtiene una valoración por beneficios de acuerdo a la filosofía de inversión que se sigue.

——————————————

Espero, que estos 3 artículos donde he intentado enseñar de la valoración cuantitativa y cualitativa de las empresas, haya sido de mucha utilidad para poder dimensionar el análisis y metodología que se desarrolla para tomar una decisión de inversión.

Bueno, así lo realizo yo, siguiendo y basado en esta filosofía de inversión del VALUE INVESTING. Espero haya sido de mucho provecho y aprendizaje para todos.

Éxitos!

Fuentes:

TIKR.com - Economipedia - moneychimp.com

Disclaimer

Esto nos es una recomendación de inversión, solo un análisis en el cual comparto mi opinión. Cada quien toma sus propias decisiones y realiza su propio análisis. Esto es solo con motivos académicos e informativos.