NIKE, Inc

El "check" deseado por muchos deportistas a nivel mundial y la marca de ropa deportiva con mayor valor en el mundo

Nike, Inc es una marca reconocida a nivel mundial por sus tenis o zapatillas deportivas. Para mi es la compañía y marca mejor del mundo en artículos y ropa deportiva. Así la defino yo, pero corporativamente la definen como a continuación les comparto.

NIKE, Inc. es un equipo compuesto por las marcas Nike, Jordan y Converse impulsado por un propósito compartido para dejar un impacto duradero.

Hago mención a la definición corporativa por lo que deja ver su propósito como empresa y el fondo que tiene Nike, dice mucho.

“LLEVAR INSPIRACIÓN E INNOVACIÓN A TODOS LOS ATLETAS* DEL MUNDO

*Si tienes un cuerpo, eres un atleta”

BREVE HISTORIA DE NIKE

Nike es una marca de ropa y calzado deportivo conocida en todo el mundo. Fue fundada el 25 de enero de 1964 como "Blue Ribbons Sports"por Phil Knight y Bill Bowerman, quienes se conocieron en la Universidad de Oregón. En sus inicios, la empresa se dedicaba a importar y vender calzado deportivo de alta calidad. El nombre “Nike” fue elegido en 1971, inspirado en la diosa griega de la victoria.

En 1964, en su primer año en el negocio, BRS vendió 1300 pares de zapatos para correr ganando en total 8000 USD. Antes de 1965 la nueva compañía había adquirido un empleado a tiempo completo, y las ventas habían alcanzado los 20 000 USD. En 1966, El RS abrió su primera tienda ubicada en el 3456 Bulevar en Santa Mónica, California, junto a un salón de belleza. En 1967, debido al rápido aumento de las ventas, el BRS expandió sus operaciones al por menor y distribución en la costa este, en Wellesley, Massachusetts.

En 1976, la compañía contrató a John Brown and Partners, con sede en Seattle, como su primera agencia de publicidad. Al año siguiente, la agencia creó el primer "anuncio de marca" de Nike, llamado "No hay línea de meta", en el que no se mostró ningún producto de Nike. En 1980, Nike había alcanzado una cuota de mercado del 50% en el mercado de calzado deportivo de Estados Unidos, y la compañía se hizo pública en diciembre de ese mismo año.

Juntos, Nike y Wieden + Kennedy han creado impresión y anuncios de televisión. Wieden + Kennedy sigue siendo la agencia de publicidad principal de Nike. Fue cofundador de la agencia Dan Wieden, quien acuñó el lema ahora famoso "Just Do It" para una campaña publicitaria de Nike en 1988, que fue elegida por Advertising Age como uno de los cinco lemas más importantes del siglo XX y que está consagrado en la Smithsonian Institution.

Nike fabrica una amplia gama de equipamiento deportivo. Sus primeros productos fueron zapatos de pista para correr. En la actualidad también se hacen zapatos, camisetas, pantalones cortos, y demás accesorios, para una amplia gama de deportes, incluyendo atletismo, béisbol, hockey sobre hielo, tenis, fútbol, lacrosse, baloncesto, y el cricket. Nike Air Max, es una línea de zapatos lanzados por primera vez en 1987. Las adiciones más recientes a la línea son el Nike 6.0, NYX Nike y Nike SB, zapatos diseñados para el skateboarding. Nike ha presentado recientemente los zapatos de cricket llamado Zoom Air New Yorker, diseñado para ser un 30% más ligero que sus competidores. En 2009, Nike presentó el Air Jordan XX3, una zapatilla de baloncesto de alto rendimiento.

Nike se asoció con Apple Inc en 2006 para producir el producto Nike+ que monitorea el desempeño de un corredor a través de un dispositivo de radio en el zapato que enlaza con el iPod o iPhone.

El factor Michael Jordan: cómo Nike conquistó el baloncesto

El baloncesto es uno de los deportes más populares del mundo, y gran parte de su éxito se debe al impacto de un jugador legendario: Michael Jordan. A lo largo de su carrera, Jordan no solo demostró ser un atleta excepcional, sino también un ícono de estilo y moda. Aprovechándose de esta combinación única de talento y carisma, la marca deportiva Nike supo aprovechar al máximo la asociación con Jordan para conquistar el mundo del baloncesto.

Nike entendió que para triunfar en el mercado del baloncesto, necesitaba una estrategia sólida que fuera más allá de la calidad de sus productos. Crearon una narrativa alrededor de Jordan, convirtiéndolo en el rostro de su marca y en símbolo de excelencia y victoria. Esta estrategia no solo apelaba a los fans del baloncesto, sino también a aquellos que admiraban la personalidad y el estilo de Michael Jordan.

La campaña publicitaria de Nike con Jordan como protagonista fue revolucionaria en su tiempo. Utilizaron comerciales televisivos emocionantes que retrataban la experiencia del juego de baloncesto y cómo se sentía ser como Jordan en la cancha. Estos comerciales criaron una conexión emocional con el público, transmitiendo la pasión y la adrenalina del juego.

En resumen, Nike ha demostrado que la clave del éxito en la industria deportiva radica en la constante búsqueda de la innovación. Su capacidad para abrazar la tecnología, colaborar con expertos y anticiparse a las necesidades de los consumidores les ha permitido mantener su posición dominante en el mercado. Al mantenerse en constante evolución, Nike se asegura de que sus productos siempre estén a la altura de las expectativas de los atletas y de los amantes del deporte en todo el mundo.

NEGOCIO

La principal actividad empresarial de Nike, Inc. es el diseño, desarrollo, comercialización y venta a nivel mundial de calzado, ropa, equipos, accesorios y servicios deportivos. NIKE es el mayor vendedor de calzado y ropa deportiva del mundo. Venden sus productos a través de las operaciones de NIKE Direct, que se componen tanto de tiendas minoristas propiedad de NIKE como de ventas a través de sus plataformas digitales (también conocidas como "NIKE Brand Digital"), a cuentas minoristas y a una combinación de distribuidores independientes, licenciatarios y representantes de ventas en casi todos los países del mundo.

También ofrecen servicios y experiencias interactivas para el consumidor a través de sus plataformas digitales. Casi todos sus productos son fabricados por contratistas independientes. Casi todos los productos de calzado y prendas de vestir se fabrican fuera de los Estados Unidos, mientras que los productos de equipo se fabrican tanto en los Estados Unidos como en el extranjero.

PRODUCTOS Y SEGMENTOS

Los productos de la marca NIKE están alineadas en torno a su estructura de consumo centrada en hombres, mujeres y niños. Y específicamente para la marcas NIKE, Jordan y Converse.

Sus productos son:

Calzado deportivo: están diseñados principalmente para un uso atlético específico, aunque un gran porcentaje de los productos se usan con fines casuales o de ocio. Ponen énfasis considerable en la innovación y la construcción de alta calidad en el desarrollo y la fabricación de dichos productos. Sus productos de calzado para hombres, mujeres y de las marcas Jordan lideran actualmente las ventas de calzado y se espera que continúen haciéndolo.

Ropa deportiva: son las mismas marcas comerciales y se vende predominantemente a través de los mismos canales de comercialización y distribución que el calzado deportivo. También comercializan ropa con logotipos de equipos y ligas universitarias y profesionales con licencia.

Equipos y accesorios de alto rendimiento: que incluye bolsos, calcetines, balones deportivos, gafas, relojes, dispositivos digitales, bates, guantes, (futbol, beisbol) equipos de protección y otros equipos diseñados para actividades deportivas.

Jordan: diseña, distribuye y otorga licencias de calzado, ropa y accesorios deportivos y casuales centrados principalmente en el rendimiento y la cultura del baloncesto utilizando la marca registrada Jumpman.

Converse: diseña, distribuye y licencia zapatillas casuales, ropa y accesorios bajo las marcas comerciales Converse, Chuck Taylor, All Star, One Star, Star Chevron y Jack Purcell

Servicios y experiencias interactivas: productos digitales a través de sus plataformas digitales, incluidas aplicaciones de fitness y actividad; contenido de deporte, fitness y bienestar; y servicios y funciones digitales en las tiendas minoristas que mejoran la experiencia del consumidor.

VENTAS O INGRESOS

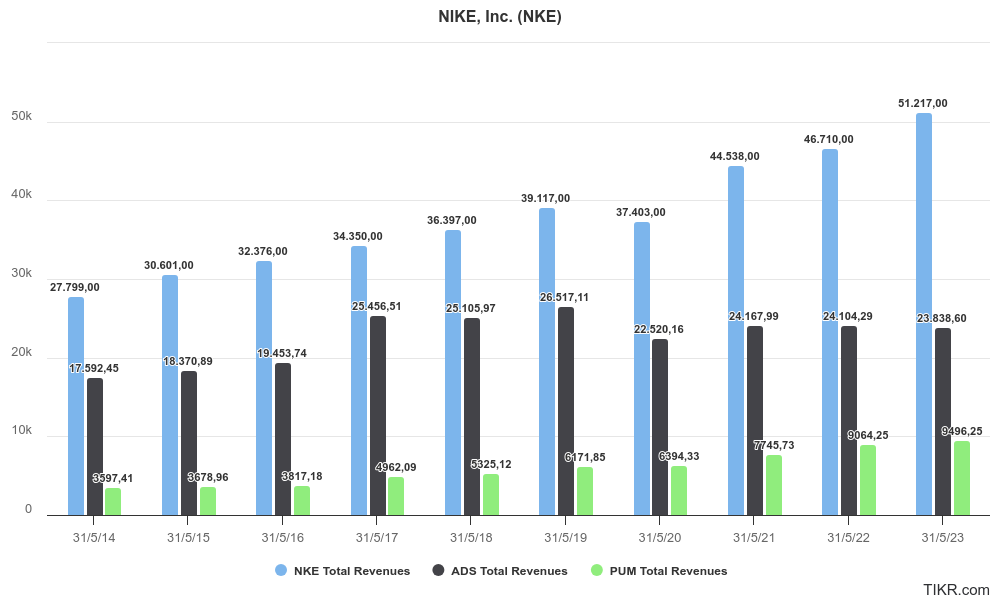

Tras tres años desde el inicio de la pandemia de COVID-19, Nike cerró su ejercicio 2023 todavía notando las consecuencias de esta en sus resultados. Al menos en lo que respecta al número de establecimientos. Y es que la compañía experimentó el cierre de algunas de sus tiendas a nivel mundial en este periodo, lo que, sin embargo, no pareció afectar a sus ingresos globales. En concreto, Nike ingresó 51.217 millones de dólares a cierre de su año fiscal FY23. Esto supuso no solo un incremento de alrededor de 4.510 millones con respecto al FY22, sino un valor superior al registrado por la multinacional de forma previa a la crisis del coronavirus.

La grafica nos muestra como los ingresos o las ventas de Nike han crecido de forma compuesta un 6% en los últimos 10 años. Lo que supone que es una empresa que a nivel de crecimiento es bajo, pero constante y sostenible.

Si vemos el crecimiento de sus ingresos con respecto a sus pares, podemos destacar el crecimiento de Nike sobre sus competidores (Adidas y Puma).

Nike es la líder en ventas de equipamiento deportivo. Así lo demuestran las cifras que se muestran, ya que en todo el período observado, Nike ha registrado los mayores números de facturación, superando los 51.000 millones de dólares en 2023. Las tres empresas líderes de ropa y calzado deportivo a nivel internacional, que vieron como sus ventas mostraban una tendencia a la baja en 2020 a consecuencia de la pandemia de COVID-19, recobraron, no obstante, la senda del crecimiento en 2021. Y quien mejor o hizo fue Nike.

MERCADOS

Los segmentos operativos reportables de la Compañía para la marca NIKE son: América del Norte; Europa, Oriente Medio y África ("EMEA"); Gran China; y Asia Pacífico y América Latina ("APLA"), e incluyen los resultados de las marcas NIKE y Jordan. Las ventas a través de sus operaciones NIKE Direct se gestionan dentro de cada segmento operativo geográfico.

Converse también es un segmento operativo reportable y opera predominantemente en una industria: el diseño, la comercialización, la concesión de licencias y la venta de zapatillas, ropa y accesorios casuales. Las operaciones directas de Converse al consumidor, incluido el comercio digital, se informan dentro de los resultados del segmento operativo de Converse.

Estados unidos

Para el año fiscal 2023, las ventas de la marca NIKE y Converse en los Estados Unidos representaron aproximadamente el 43% de los ingresos totales, en comparación con el 40% y el 39% para el año fiscal 2022 y el año fiscal 2021, respectivamente. Durante el año fiscal 2023, sus tres clientes más grandes de los Estados Unidos representaron aproximadamente el 22% de las ventas en los Estados Unidos.

Las operaciones directas al consumidor NIKE Direct y Converse venden sus productos a los consumidores a través de diversas plataformas digitales. Además, sus operaciones directas al consumidor de NIKE Direct y Converse venden productos a través de la siguiente cantidad de tiendas minoristas en los Estados Unidos:

Mercados internacionales

Las ventas de NIKE Brand y Converse representaron aproximadamente el 57% de los ingresos totales, en comparación con el 60% y el 61% para el año fiscal 2022 y el año fiscal 2021, respectivamente. Venden sus productos a cuentas minoristas a través de operaciones propias de NIKE Direct y a través de una combinación de distribuidores independientes, licenciatarios y representantes de ventas en todo el mundo. Venden a miles de cuentas minoristas y envían productos desde 67 centros de distribución fuera de los Estados Unidos.

Durante el año fiscal 2023, los tres clientes más grandes de NIKE fuera de los Estados Unidos representaron aproximadamente el 14% del total de clientes fuera de los EE. UU.

Además de las plataformas de comercio digital propiedad de NIKE y Converse en más de 40 países, sus negocios NIKE Direct y Converse direct to consumer operan el siguiente número de tiendas minoristas fuera de los Estados Unidos:

Ningún cliente representó el 10% o más de sus ingresos netos consolidados durante el año fiscal 2023.

FABRICACIÓN DE NIKE

Considero que es importante conocer como una empresa como Nike obtiene o fabrica sus productos. Teniendo en cuenta que es una inmensidad de empresa, y que tiene presencia a nivel mundial, es de suponer que mucho de lo que fabrican es por terceros y a través de contratos de fabricación exclusiva.

Casi todos sus productos de calzado y prendas de vestir son fabricados fuera de los Estados Unidos por fabricantes independientes ("fabricantes por contrato"), muchos de los cuales operan múltiples fábricas. También se abastecen, principalmente indirectamente, por una serie de materiales, o proveedores de "Nivel 2", que proporcionan los principales materiales utilizados en los productos terminados de calzado y prendas de vestir. Al 31 de mayo de 2023, contaban con 146 proveedores estratégicos de nivel 2.

Esto nos indica que Nike debe tener muy presente que no puede depender de pocos proveedores y que si la mayoría de sus productos los fabrican fuera de Estados unidos, se debe tener en cuenta dónde y que asuntos comerciales pendientes tiene dicha zona con EE.UU.

Al 31 de mayo de 2023, sus fabricantes por contrato operaban 123 fábricas de calzado de productos terminados ubicadas en 11 países. Para el año fiscal 2023, los productos terminados de calzado de la marca NIKE fueron fabricados por 15 fabricantes por contrato, muchos de los cuales operan varias fábricas. La mayor fábrica de calzado de productos terminados representó aproximadamente el 9% de la producción total de calzado de la marca NIKE en el año fiscal 2023, lo cual es un porcentaje bajo. Para el año fiscal 2023, las fábricas de Vietnam, Indonesia y China fabricaron aproximadamente el 50%, el 27% y el 18% (el menor porcentaje en China, está mejor) del total del calzado de la marca NIKE, respectivamente. Para el año fiscal 2023, cuatro fabricantes de calzado por contrato representaron cada uno más del 10% de la producción de calzado y, en conjunto, representaron aproximadamente el 58% de la producción de calzado de la marca NIKE.

Al 31 de mayo de 2023, sus fabricantes por contrato operaban 291 fábricas de prendas de vestir de productos terminados ubicadas en 31 países. Para el año fiscal 2023, los productos terminados de prendas de vestir de la marca NIKE fueron fabricados por 55 fabricantes por contrato, muchos de los cuales operan varias fábricas. La fábrica más grande de prendas de vestir de productos terminados representó aproximadamente el 8% (lo cual no representa mucho y eso está bien) de la producción total de prendas de vestir de la marca NIKE del año fiscal 2023. Para el año fiscal 2023, las fábricas de Vietnam, China y Camboya fabricaron aproximadamente el 29%, 18% y 16% del total de prendas de vestir de la marca NIKE, respectivamente. Para el año fiscal 2023, un fabricante de prendas de vestir por contrato representó más del 10% de la producción de prendas de vestir, y los cinco principales fabricantes por contrato en conjunto representaron aproximadamente el 52% de la producción de prendas de vestir de la marca NIKE. El mayor porcentaje representado en dos países aliados de Estados Unidos.

Los fabricantes contratados de NIKE compran materias primas para la fabricación de sus productos de calzado, ropa y equipos. La mayoría de las materias primas están disponibles y son compradas por los fabricantes contratados en los países donde se lleva a cabo la fabricación.

Ya que sabemos como Nike fabrica sus productos y podemos ver que prácticamente la mayoría de sus productos lo hacen con fabricantes externos, considero que tienen un equilibrio de sus proveedores o fabricantes y que un gran porcentaje de sus fabricas están en territorio asiático pero no en China. De otro lado, no depende mucho de un solo o 3 proveedores, hay un equilibrio geográfico y por proveedor.

Creería que con todo lo que vimos de su fabricación, el negocio se entiende y ya sabemos que Nike, es una gran marca.

Veamos ahora sus ventajas competitivas y competencia.

VENTAJAS COMPETITIVAS (MOAT)

Teniendo en cuenta las fortalezas y debilidades que tiene Nike, podemos decir que la empresa cuenta con las siguientes ventajas competitivas:

Marcas: es una de las marcas más reconocibles del mundo, ya que su nombre es memorable, fácil de pronunciar y muy único. Su símbolo del swoosh (chulo, el check) es fácilmente reconocible por todos. Nike ha captado aproximadamente el 38% del mercado mundial de calzado deportivo a 2022. Además propietaria de marcas prestigiosas y muy reconocidas como Converse y Jordan. Nike es la 13ª marca más valiosa del mundo según Forbes, muy por delante de Adidas, que ocupa el puesto 51.

Bajos Costos: la mayor parte de la fabricación de Nike como pudimos ver se realiza en países fuera de Estados Unidos y donde la mano de obra es muy barata, como por ejemplo Vietnam e Indonesia.

Efecto red: cuenta con millones de clientes de todo el mundo que siguen fielmente las tendencias de Nike, participan en los eventos de la marca e incluso aportan sus comentarios. Debido a su enorme base de clientes y de distribuidores o licenciatarios, la capitalización de mercado de Nike llegó hasta los 224.000 millones de dólares en febrero de 2021 y en 2023 se convirtió, un año más, en la marca de ropa, accesorios y calzado deportivo con mayor capitalización bursátil del mundo con 197.430 millones de dólares.

Costos de cambio: generalmente los atletas que usan Nike, e incluso personas del común que hace deporte, que usan la marca se mantienen fieles a ella, argumentando que son las zapatillas, y mejor prenda deportiva y que difícilmente se sentirían mejor con otra marca aún siendo más económica.

Nike, es una marca que genera estatus y que además es reconocida a nivel mundial por su calidad y prestigio. Cada una de estas ventajas competitivas es más relevante que otra y si unimos a todas ellas o le damos una ponderación, sabemos que pesan unas más que otras, pero cuenta con todas ellas. Pienso que de 1 a 5, para todas sus ventajas tiene en promedio 4.5, y eso la calificaría con un MOAT amplio.

COMPETIDORES

En la parte de los ingresos, vimos sus dos principales competidores, pero Nike se enfrenta en un mercado competido a más competencia, la cual han llegado con propuestas interesantes. Sin embargo el poder de su marca (que hace de sus mayores ventajas) que ha sido sostenible en el tiempo y su mayor barrera de entrada, ha logrado mantener su cuota de mercado e incluso incrementando su participación.

De igual manera la competencia que ha llegado debemos conocerla y ver una comparativa de su crecimiento y que ventajas tienen ellos con respecto a Nike.

Sus principales competidores ( 5 más importantes) son:

Adidas (ADS)

Puma (PUM)

Lululemon Athletica (LULU)

Fila Holdings Corp (A081660.KS)

Under Armour (UA)

Crecimiento:

Es importante destacar el crecimiento que ha tenido Lululemon, ya que en los últimos 10 años ha pasado a ser la 3ra marca con mayor crecimiento en sus ingresos superando incluso a Under Armour

Y como el FCF es el rey, miremos como ha sido los ultimos 10 años en el margen de FCF para todos ellos:

Si vemos a Nike ha sido de los participes del mercado con un margen de FCF sostenible y en ningún año ha sido negativo, hasta 2023.

Ahora por ultimo veamos el crecimiento en sus beneficios

Teniendo en cuenta que Lululemon es una compañía en pleno crecimiento, es de suponer que en sus beneficios tenga mayor crecimiento. Pero, si comparamos peras con peras y vemos los beneficios de empresas más comparables en sus beneficios, notamos que Nike es la primera en crecimiento por beneficios. Su tasa de crecimiento ponderada anual (CAGR) los últimos 10 años ha sido de 8% ( de 1.49 a 3.23), mientras que Adidas, ha decrecido en sus benecitos los últimos 10 años con una tasa ponderada anual en sus beneficios negativa de -5.6%. (3.36 a 1.86). Hay matices, pero es fácil tener algunos años gloriosos con beneficios altos, pero sostenibles en el tiempo es la clave.

Es evidente que la mayoría de años Adidas haya tenido mayores beneficios, pero no han sido sostenibles luego de 2019.

La empresa con mejor crecimiento en sus beneficios ha sido Lululemon, con una tasa de 20.76%. Pero de inmediato debemos pensar, que si estamos construyendo una cartera a largo plazo con pilares en ella (no quiere decir que no tengamos una Lululemon en ella) debemos pensar hasta cuando puede sostener este crecimiento en sus beneficios LULU?. Hay que analizar otras cosas en ella para determinar un poco al momento de estabilizar su crecimiento, si sus beneficios seguirían creciendo a un 21%.

Creo que hemos podido ver la competencia de Nike de cerca y ver que es la compañía más grande y con mayor cuota de mercado del negocio. Tiene trayectoria y un crecimiento pequeño, pero sostenible. Existirá Nike en 30 años?. Yo si creo!

EQUIPO DIRECTIVO

En una empresa como lo hemos mencionado en repetidas ocasiones, el managment es clave. Tener un buen equipo directivo y que a su vez sea ético y transparente.

En Nike a mi modo de ver se cuenta con un equipo y una junta directiva de lujo. Hay gran experiencia en personas reconocidas dentro de su equipo directivo. Algo muy importante y es que aún su CO-fundador, el Sr. Knight, de 85 años, director desde 1968, es presidente emérito de la Junta Directiva y asiste a las reuniones de la Junta como observador sin derecho a voto.

Además de eso, Phil Knight tiene el 17% de las acciones de la empresa, unas 263.4 millones de acciones equivalentes a 26B. Eso si es “skin in the game”.

El CEO de la compañía, John Donahoe, cargo que ocupa desde 2020 (hace poco), ha formado parte de la Junta Directiva de Nike desde 2014. Anteriormente, fue presidente y CEO de ServiceNow y eBay, y continúa sirviendo como presidente de la junta directiva de PayPal. Al principio de su carrera, trabajó para Bain & Company durante casi 20 años, convirtiéndose en el CEO de la firma en 1999. Ex jugador de baloncesto y fanático de los deportes de toda la vida.

Donahoe, no ha tenido en su trayectoria ningún escandalo de corrupción o fraude y con una experiencia de casi 10 años para la compañía. Aunque es cierto que su participación accionaria en Nike es baja, tiene casi 17M en acciones.

En general su managment tiene una tenencia de 9 años, lo cual es bueno.

Su junta directiva está compuesta por personas con experiencia y conocimiento como lo son:

TIMOTHY COOK, director independiente desde 2005 y CEO de Apple, Inc

ALAN B. GRAF, JR, director desde 2002, fue vicepresidente ejecutivo y director financiero de FedEx Corporation, cargo que ocupó desde 1998 hasta su jubilación en diciembre de 2020.

MARÍA ENRIQUE, directora hace poco en Nike, desde 2023, es la Ex-CFO de Kimberly-Clark Corporation

MICHELLE A. PELUSO, directora desde 2014, es vicepresidenta ejecutiva y directora de atención al cliente y experiencia de CVS Health. Antes de unirse a CVS Health, la Sra. Peluso fue vicepresidenta sénior de ventas digitales y directora de marketing de IBM de 2016 a 2021.

MARCOS G. PARKER, Presidente Ejecutivo de la Junta Directiva de la Compañía y ha sido director desde 2006. Se desempeñó como presidente y director ejecutivo de la compañía de 2006 a 2020. Ha sido empleado de NIKE desde 1979 con responsabilidades principales en investigación de productos, diseño y desarrollo, marketing y gestión de marca. Conoce Nike, de pies a cabeza y es Presidente de la Junta Directiva de The Walt Disney Company.

Definitivamente un equipo directivo de lujo, que puede dirigir la compañía de una buena forma y tomar las mejores decisiones.

Los insiders tienen más del 20% de las acciones, lo que de una u otra manera puede “asegurarnos” que quienes toman las decisiones en la empresa, les afecta si son correctas o no.

ANALISIS FINANCIERO Y VALORACIÓN

Vamos a realizar una análisis cuantitativo d la compañía mediante sus beneficios y por sus múltiplos. Usaremos una plantilla de valoración maravillosa que ya han podido ver en otras tesis que he compartido y veremos que precios objetivo tenemos para Nike a 5 y 10 años vista.

Iniciando esta tesis vimos el crecimiento de las ventas que ha tenido Nike en comparación con sus principales competidores y también vimos los beneficios. Creo que es importante que veamos o analicemos la deuda que tiene Nike (NetDebt) con respecto a su EBITDA (NetDebt/EBITDA), y también ver su competidores como están con ella. Además de esta información veremos su rentabilidad con respecto al capital invertido, su asset allocation y demás métricas que nos muestren una salud financiera en la compañía.

DEUDA

De acuerdo a la información obtenida en TIKR y de nuestra plantilla de valoración, la NetDebt/EBITDA que Nike tiene a cierre de su año fiscal (Mayo) FY23 es de (0.26x), es decir, que tiene caja neta. Y el promedio de la misma los últimos 10 años ha sido de (0.4x).

Podríamos decir que Nike tiene un nivel de deuda a lo largo de los años óptimo, que realmente es de caja neta.

El año 2020 (pandemia CVD19) fue el año que incremento su deuda y solo fue del 31% de su EBITDA.

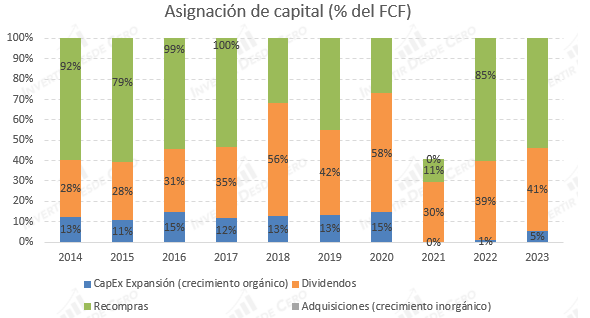

ASSET ALLOCATION

Veamos como el equipo directivo, que cualitativamente hablando dijimos era de excelente calificación, que tan cierto es en la práctica

Nike, en los últimos 10 años lo que ha hecho como loco el managment es recomprar acciones (caníbales). Tienen un acumulado del 93% y un promedio mayor al 100%.

Además de eso pagan dividendos, los cuales han sido crecientes durante los últimos 10 años. Nike, is Nice! :) y es un 37% en promedio de su FCF

De acuerdo a lo que vemos, el equipo directivo se ve enfocado en los accionistas y tiene un asset allocation a mi modo de ver optimo, teniendo en cuenta la trayectoria de la compañía. Además, siendo ya una empresa madura, invierte en su crecimiento orgánico un 10% en promedio los últimos 10 años.

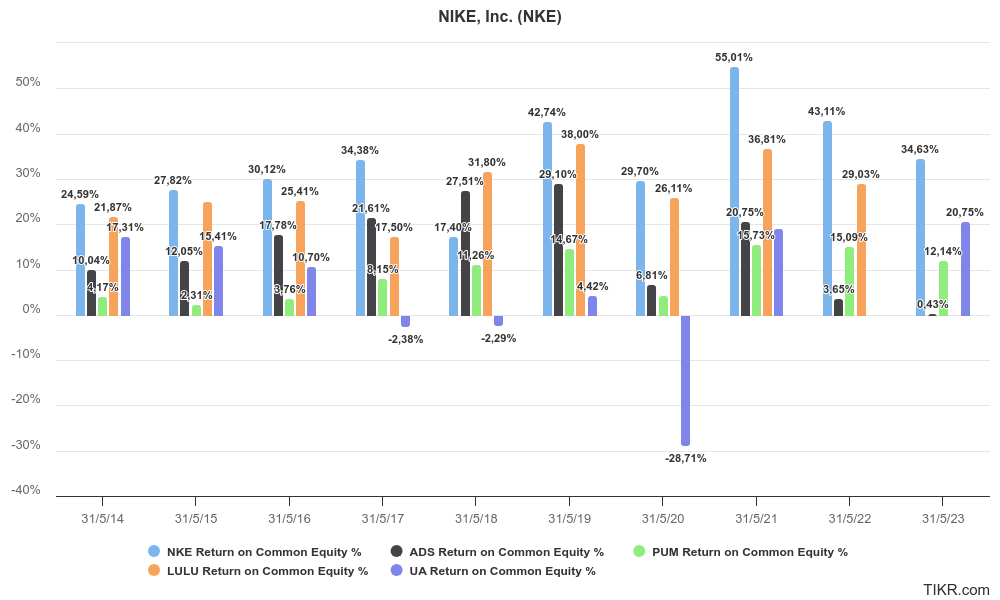

RETORNO DEL CAPITAL

Como sabemos, una de las características más importantes a nivel financiero, y que nos demuestra que es un negocio con barreras de entrada y foso defensivo (MOAT) amplio, es su ROIC.

De acuerdo a nuestra plantilla el ROIC que ha tenido Nike en promedio los últimos 10 años ha sido de 26%. Excelente retorno sobre el capital invertido que demuestra las grandes ventajas competitivas que la compañía tiene. Es un ROIC que ha sido sostenible durante los últimos 10 años y que se ha recuperado con rapidez luego de la pandemia

Hay que ser conscientes que el ROIC de una empresa o negocio como Nike, lo importante es que sea sostenible y que de esta manera se muestre que aún mantiene sus barreras de entrada.

ROIC Vs WACC

Considero importante que veamos el costo del capital promedio que tiene la empresa y compararlo con su ROIC. Así confirmamos aún más si genera valor o no.

De acuerdo ala fuente (FinBox) que tenemos para obtener el WACC, Nike tiene un costo promedio de capital en un rango de 9.3% a 10.3%. Calculado así:

Si tenemos un valor promedio de 9.8%, y Nike tiene un ROIC de 34.6%, entonces

ROIC > WACC = Genera valor!

Si hablamos de nivel financiero, Nike puede ser una de las mejores en su sector. Veamos comparado con sus principales competidores, como está el retorno del capital y su deuda. De esta manera podemos darnos cuenta por qué Nike tiene casi un 40% de la cuota de mercado.

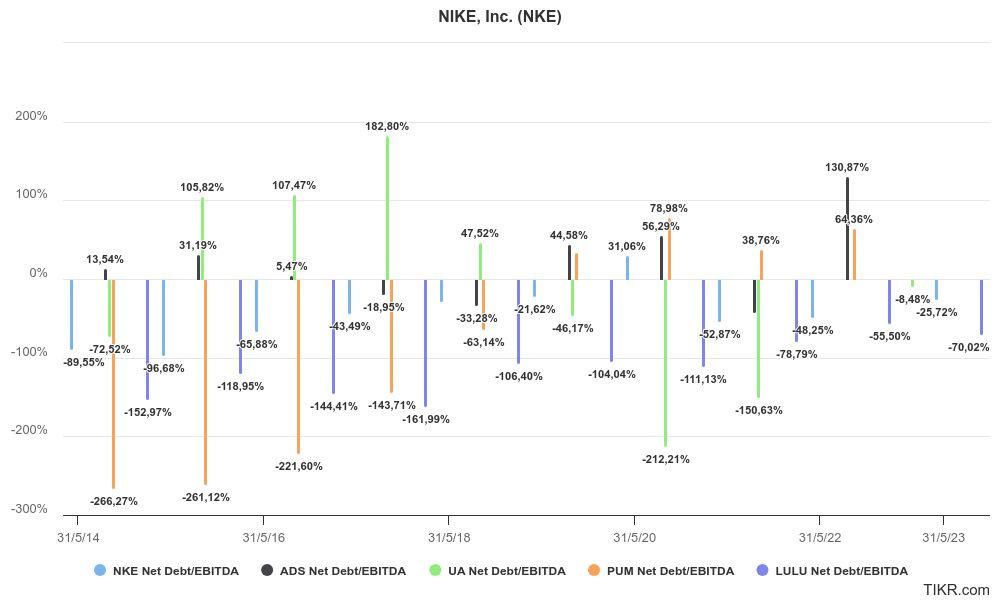

NIKE Vs COMPENTENCIA

Lo bueno de comparar la empresa que análisis con respecto a sus competidores más cercanos es que algunas veces te das cuenta que también están en el mercado empresas que lo hacen bien y que puedes incluir en tu cartera, asignando el peso adecuado. Digo esto, porque verán en el grafico de la deuda de Nike y sus pares, como Lululemon, es una empresa interesante y por eso ha crecido en bolsa como lo ha hecho hasta ahora, y además sin deuda. Veamos entonces el grafico comparativo de Nike y sus principales competidores.

Es normal ver esto con Lululemon, ya que es una compañía que aún tiene mucho por crecer, y lo ha hecho a tasas altas. Nike, a pesar de ser una empresa tan madura y que crece orgánicamente un 7% en promedio YoY, tiene un muy buen ratio de deuda EBITDA. Porque siendo una empresa como Nike, podría estar hasta 2x endeudada y así crecer más.

No se les ocurre que Nike en un futuro compre Lululemon?, a mi sí, de primera mano, aunque eso quien sabe si sería una buena estrategia para Nike. Veamos los ROICs.

Por algún error el ROIC de Lululemon de 2023 no se denota, pero es de 30%.

Cuál es la barrera de entrada de Lululemon, no la conozco, pero quizá la tiene. De igual manera el MOAT o barreras de entrada de Nike son mas fuertes y se han sostenido durante mucho tiempo, y por lo menos los últimos 10 años lo ha hecho bien.

Como podemos ver, es por eso que Nike tiene la mayor cuota de mercado. Es la empresa con mayor retorno de capital invertido (ROIC-ROCE) entre todos los actores del sector.

NOTA: Hay que ver Lululemon que tiene, jeje

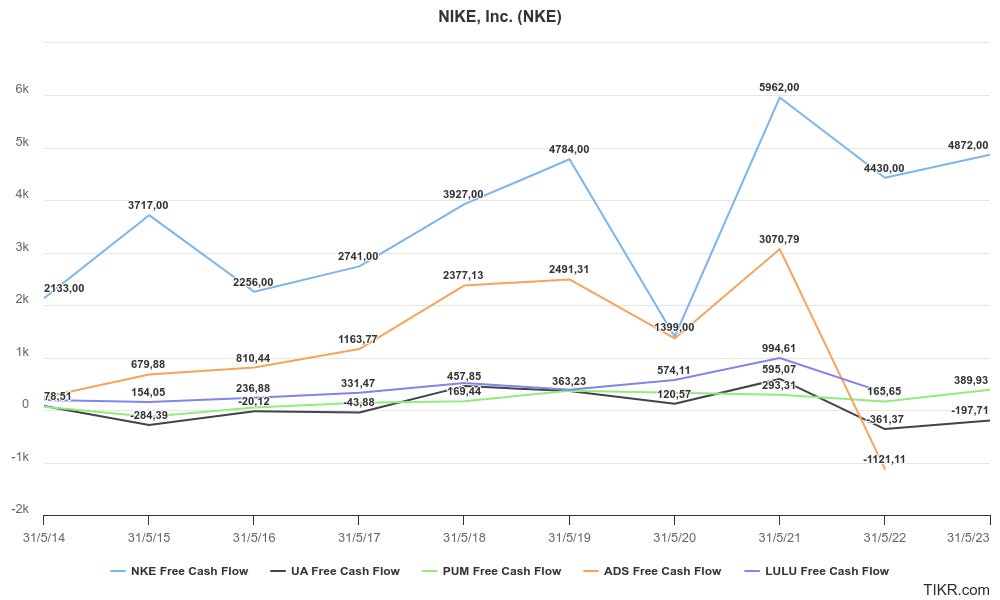

Veamos ahora, al rey de reyes, el Free Cash Flow. Y de inmediato comparado con la competencia.

Para Adidas no se observa el FCF en 2023, porque hay algún error en TIKR, pero en Yahoo Finance podemos ver que el FCF para 2023 fue de +2.314 millones dólares americanos (2.126M de Euros).

Como podemos observar, Nike es la compañía que mejor FCF ha tenido en los últimos 10 años, y la que actualmente mejor tiene. FCF suficiente y sin deuda. ;)

VALORACIÓN POR BENEFICIOS

Vamos empezar la valoración por beneficios, observando el precio con respecto a sus EPS (earnings per share) durante los últimos 10 años, y ver de acuerdo a sus beneficios si el precio está por debajo, a nivel o por encima de ellos.

Si tomamos las enseñanzas de Peter Lynch, el precio va en busca de los beneficios de la compañía, y debemos tener mejores márgenes de seguridad cuando tenemos este spread entre precio y beneficios.

Veamos ahora o calculemos cuál ha sido la tasa de crecimiento ponderada anual de los beneficios en Nike (CAGR) a 10 años, y con esta información podemos obtener de acuerdo a su PER medio en los últimos 10 años y los beneficios que a 10 años vista con una tasa de crecimiento sostenida o igual, podrían tener en 2034.

Los beneficios de Nike en los últimos 10 años son:

Como podemos observar los beneficios por acción de la empresa han sido crecientes y sostenibles en el tiempo (excepto 2020 por el bicho). De esta manera Nike tiene un tasa de crecimiento en sus EPS de 8%.

Estimando que Nike tenga una tasa igual o similar durante los próximos años, podríamos proyectar que sus beneficios a 10 años vista podrían ser de $6.97 por acción. Tengamos presente este dato, el cual usaremos más adelante.

Veamos ahora, cual ha sido el promedio de valoración por beneficios que ha tenido Nike los últimos 10 años.

Podemos ver que el promedio PER de los últimos 10Y en Nike está en 29.5x. Lo que podemos decir que o estimar una valoración promedio de 28x - 29x siendo conservadores.

Si Nike conserva esta valoración por beneficios, y si somos más conservadores y por cualquier motivo Nike llegaría alcanzar una valoración de 26x, entonces podríamos decir que a 10 años vista tendría un precio objetivo que oscila entre $156 y $203 por acción. Eso es como decir que a precio actual de $100 por acción que cotiza, un 56% a un 100% más con respecto a su precio actual. Eso quiere decir también una CAGR de 4.5% a 7.3%. Siendo muy conservadores.

Dicho todo esto, siendo bastante conservadores con los beneficios de Nike, y teniendo en cuenta la madurez de la compañía, podríamos decir que batimos la inflación americana promedio anual del 2.8% y eso nos debe dar tranquilidad. Y si promediamos ambas tasas estaríamos obteniendo resultados similares o iguales al índice SP500.

De acuerdo a sus EPS la empresa cotiza a un valor razonable, pero si queremos obtener una tasa de crecimiento promedio o CAGR de 7% y teniendo promedio de precio objetivo a 10 años vista de $180, el valor presente que deberíamos pagar por la empresa sería de $91.50 por acción. Lo cual podría ser un precio de acuerdo a los beneficios actuales en una valoración o PER de 28x, justo en el promedio de los últimos 10 años

Debemos tener muy presente que este tipo de empresas pilares generalmente no se encuentran tan baratas, ya que precisamente son valoradas por el mercado como lo que son y solo se encuentran a muy buen precio en caídas fuertes del mercado o crisis.

Pero recuerden al maestro Charlie Munger. “Es mejor comprar un negocio extraordinario a precio justo que uno bueno barato”

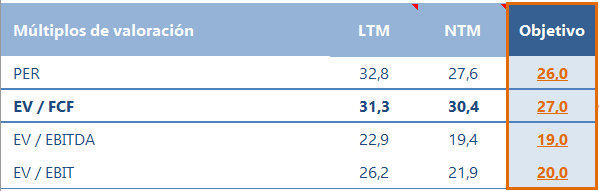

Veamos ahora la plantilla de valoración, y observemos los otros múltiplos como el EV/FCF y el valor intrínseco.

PLANTILLA DE VALORACIÓN

Para esta valoración, estamos tomando la siguiente DATA:

Crecimiento de los ingresos …………… 6%

Margen EBIT ……………………………………… 13%

Tasa de Impuestos ……………………………… 20%

Recompras o # acciones…………………….. -1%

Cotización actual …………………………………… $100

Es una valoración en un escenario conservador, luego vemos un escenario mejor y otro totalmente malo para Nike.

Si somos disciplinados y cumplimos con la filosofía Value, notamos que margen de seguridad no hay, y debemos tener MS. También debemos ser conscientes que a menos que estemos en una crisis o corrección fuerte del mercado no vamos a encontrar Nike a precio de oferta, es decir, que hay que tener MS, pero no podemos exigir un margen muy alto.

Para no hacer esta tesis muy extensa, veamos un precio que yo considero justo para empezar a comprar Nike e ir armando una buena posición con esta empresa pilar.

Veamos ese escenario y no los molesto con más información.

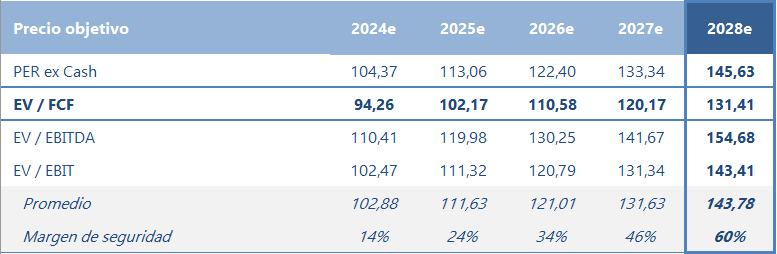

Considerando que la compañía tiene un PER promedio de 10Y entre 29x y 30x, podemos valorar la compañía siendo aún un poco conservadores en 27x a 28x beneficios. Y que su valoración por FCF ha sido un promedio igual o mayor a su PER, entre 28x y 30x, veamos.

Nota: En la valoración por FCF actual, hay al parecer un error en TIKR. Por eso tomamos una valoración teniendo en cuenta el promedio.

Datos para alimentar la plantilla:

Crecimiento de los ingresos …………… 7%

Margen EBIT ……………………………………… 13%

Tasa de Impuestos ……………………………… 18%

Recompras o # acciones……………………… -2%

Cotización “ideal” ………………………………… $90

En este último escenario, y valorando la empresa de una forma aún un poquito conservadora, obtenemos un MS de 14% a precio actual, pero a 5Y un margen de seguridad de 60%.

Como pueden ver los retornos no son espectaculares, pero una CAGR a 5 años de 8 a 10 por ciento está incluso batiendo al mercado.

Si el mercado da oportunidad que podamos comprar NIKE a mejor precio, bienvenido sea.

CONCLUSIÓN

He decidido publicar la tesis luego del reporte de beneficios que tiene programado la compañía realizar el 21 de marzo de 2024. Es posible que en este reporte el mercado nos pueda dar la oportunidad de comprar “barato” las acciones de Nike.

Antes que reporte sus beneficios (hoy 19 de marzo) voy a concluir que Nike es un compañía de vieja data, que la mayoría del tiempo no está a precio razonable y que tiene ventajas competitivas sostenibles en el tiempo. Su mayor barrera de entrada es la marca, seguido de un buen equipo directivo que ha realizado un asset allocation adecuado y que en sus números es una compañía que ha “sobrevivido” a varias crisis, y aún sigue allí, al pie del cañón.

No es sencillo decir ahora mismo que Nike luego de su earning call subirá o bajará. Mi precio de entrada no está determinado por la cotización, sino por su valoración. Espero, que una vez presente sus resultados baje más y aprovechar.

Es una gran inversión a largo plazo y luego de su reporte de ganancias concluiré lo que pasó y lo que quizá pueda suceder. Es por esto que decido publicar la tesis el viernes 22 de marzo.

Luego de ver los resultados de Nike el Jueves 21 de marzo, y escuchar su equipo hablar de ellos, no dudé al día siguiente empezar a comprar y aprovechar de alguna manera el descuento.

Disclaimer

Esto no es una recomendación de inversión, solo un análisis en el cual comparto mi opinión. Cada quien toma sus propias decisiones y debe realizar su propio análisis. Es solo con motivos académicos e informativo.

Fuentes:

TIKR.com - Finbox - Nike investors relation - moneychimp - Yahoo finance