DIVERSIFICACIÓN Y GESTIÓN DE PORTAFOLIOS DE INVERSIÓN

Luego que hemos decidido invertir a largo plazo los ahorros, ya sea por si mismos o con alguien que tenga el conocimiento, se debe conocer cómo, dónde y cuánto. Espero que disfruten este articulo.

En esta oportunidad, veremos lo importante que es saber gestionar la cartera o portafolio de inversiones, teniendo en cuenta que se estará en un marco de tiempo no menor a 10 años. Les compartiré las opciones de carteras diversificadas, e incluso les mostraré una propia, que nació de la combinación de las ya conocidas. Mucha información que aquí comparto es de libros, artículos, investigación y otras fuentes, que al final se las comparto también

A través del estudio y lecturas de como diseñar y gestionar un portafolio de inversiones, he podido ver que podemos tener rentabilidades a largo plazo superando la inflación promedio anual (4%), tomando ésta desde 1970, la cual, es la referencia adecuada, porque fue cuando el patrón oro dejó de existir. Importante batir primero la inflación, luego en mi opinión, el batir al mercado se da consecuencia de tener una diversificación correctamente estructurada en el largo plazo.

El hecho de compartir con ustedes este articulo, no conlleva a ninguna recomendación de inversión, es importante hacer su propio análisis y/o asesorarse bien con una persona que tenga manejo o conocimientos.

Entonces, veamos!

Qué es la diversificación

La diversificación viene del latín “diversus”, lo cual indica hacer diverso algo, que antes no lo era. Es muy usado el concepto en lo económico y empresarial, ya que se asocia a la muy recordada frase “ no poner los huevos en una misma canasta”. Pero, así como tiene de ancho tiene de largo este concepto. En este articulo nos concentraremos en el tema de diversificación de carteras o portafolios de inversión, que se enfoca en la inversión de activos financieros de diversa índole (renta fija, renta variable, metales, etc) y que permite reducir el riesgo y proteger el capital (patrimonio) que se tiene, buscando que a largo plazo sea mucho y que en el camino se tenga disponible para cualquier eventualidad o evento fortuito.

La diversificación permite enfrentarse a la incertidumbre, ya que nadie sabe que pueda ocurrir en el futuro y es mejor estar preparados y conscientes de que existen más cosas que pueden pasar de las que terminarán pasando.

Tipos de diversificación

Es posible que la cartera o portafolio de inversión podamos diversificarlo de varias formas, las cuales pueden ser:

Tipo de activo

Numero de activos

Geografía

Sector de mercado

Si queremos una cartera realmente diversificada no es necesario tener un número infinito de empresas, pueden ser muchas, pero si lo concentramos en un solo sector, no hay diversificación; de igual manera si solo invertimos en renta fija, pues tampoco. La idea, es diversificar de una forma estructurada, que en los momentos difíciles o de crisis, las caídas de los mercados no afecten de una forma determinante nuestras inversiones (capital o patrimonio), y que el tiempo en que puedan recuperarse sea corto.

Es fundamental que al momento que vayamos a diversificar nuestras inversiones, los activos en los cuales nos concentramos o elegimos, no tengan correlación, y así vamos a diversificar de una manera estructurada la cartera o el portafolio.

Ciclos económicos

Hay un famoso inversor, creador de uno de los fondos de inversión activa mas exitosos (de los pocos de inversión activa) en EE.UU, Ray Dalio el cual en el siguiente link (si desean pueden verlo, se los recomiendo) donde explica el ciclo económico - La maquina económica -. Personalmente Dalio me parece un inversor buenísimo, pero es de los que le gusta mucho predecir o hacer pronósticos con los datos macroeconómicos y entra en controversia con los medios. Pero indiferente de todo eso, es un excelente inversionista el cual hay que mencionar, no es uno de mis favoritos en su forma de hacerlo, pero si creería que su psicología de inversión es de seguir.

De acuerdo a Ray Dalio, el ciclo económico se basa principalmente en 3 aspectos:

Transaccionalidad (cantidad de transacciones de compra y venta)

Deuda de corto plazo

Deuda de largo plazo

Estos ciclos económicos son los que cambian y los bancos centrales (sobre todo el de la deuda a corto plazo) lo modifican a su antojo con el incremento o decrecimiento en las tasa de interés.

No es para nadie un secreto que la economía en general se mueve o dinamiza de acuerdo al nivel de gasto de todos nosotros. En tiempo de crecimiento económico hay un bajo nivel de desempleo, el dinero es barato (crédito a bajas tasas de interés) inflación baja o moderada y las personas con sus ingresos pueden gastar libremente y de forma continua. Pero este crecimiento tiene un techo, cuando los precios quizá alcanzan unos niveles muy altos, la inflación se incrementa, las tasas de interés suben y el crédito y gasto se reducen, lo cual puede llevar la economía a un ciclo de bajo crecimiento o crecimiento negativo, que luego puede producir una recesión o crisis económica.

Los ciclos económicos tienen una duración aproximada de 3 y 7 años y operan dentro de los ciclos de deuda de largo plazo, que tienen una duración muy superior que oscilan entre 50 y 70 años.

Cada vez que los bancos centrales incrementan o bajan las tasas de interés se reduce y se incrementa respectivamente la cantidad de deuda, pero no se detiene. Y llegará el momento en que la cantidad de deuda sean tanta en el sistema, que en ese punto pueden haber problemas para atender los pagos de intereses de las deudas (miren lo que sucedió con el techo de la deuda en EE.UU hace unos días). Los activos se deterioran, se tienen problemas para refinanciar la deuda y simplemente se deja de ser solvente.

Es necesario tener estos conceptos claros para que a nivel macro podamos entender que la economía es un péndulo que se mueve de un lado a otro, que así como hay crecimiento, hay crisis y así sucesivamente a través de los años. Y como no sabemos el tiempo que duran estos ciclos, es por esto que debemos ser cautelosos e invertir de manera que podamos en los momentos difíciles aguantar y proteger nuestro capital para mantenernos con vida y seguir adelante para el siguiente ciclo.

Las condiciones económicas de la inversión

A través de un libro que salió hace poco al mercado, el cual pueden conocer en las fuentes que usé para hacer este articulo, podrán ver de donde salió esta maravillosa información. Y es que, en este punto tocaremos temas que literalmente dice el libro y también conclusiones o argumentos que de acuerdo a todos estos temas de diversificación he podido tener y les quiero compartir.

Si bien, no sabemos que va pasar, ni cuando va suceder, lo que vaya a ocurrir en la economía, por suerte si hay dos cosas que si sabemos sobre la misma. Son muy básicas, pero de igual manera considero que hay ocasiones que lo básico lo dejamos a un lado y nos complicamos mucho las cosas. Si queremos invertir de manera rentable, segura y estable, tengamos en cuenta lo siguiente:

En el futuro habrá crecimiento o recesión

Tendremos inflación o tendremos deflación

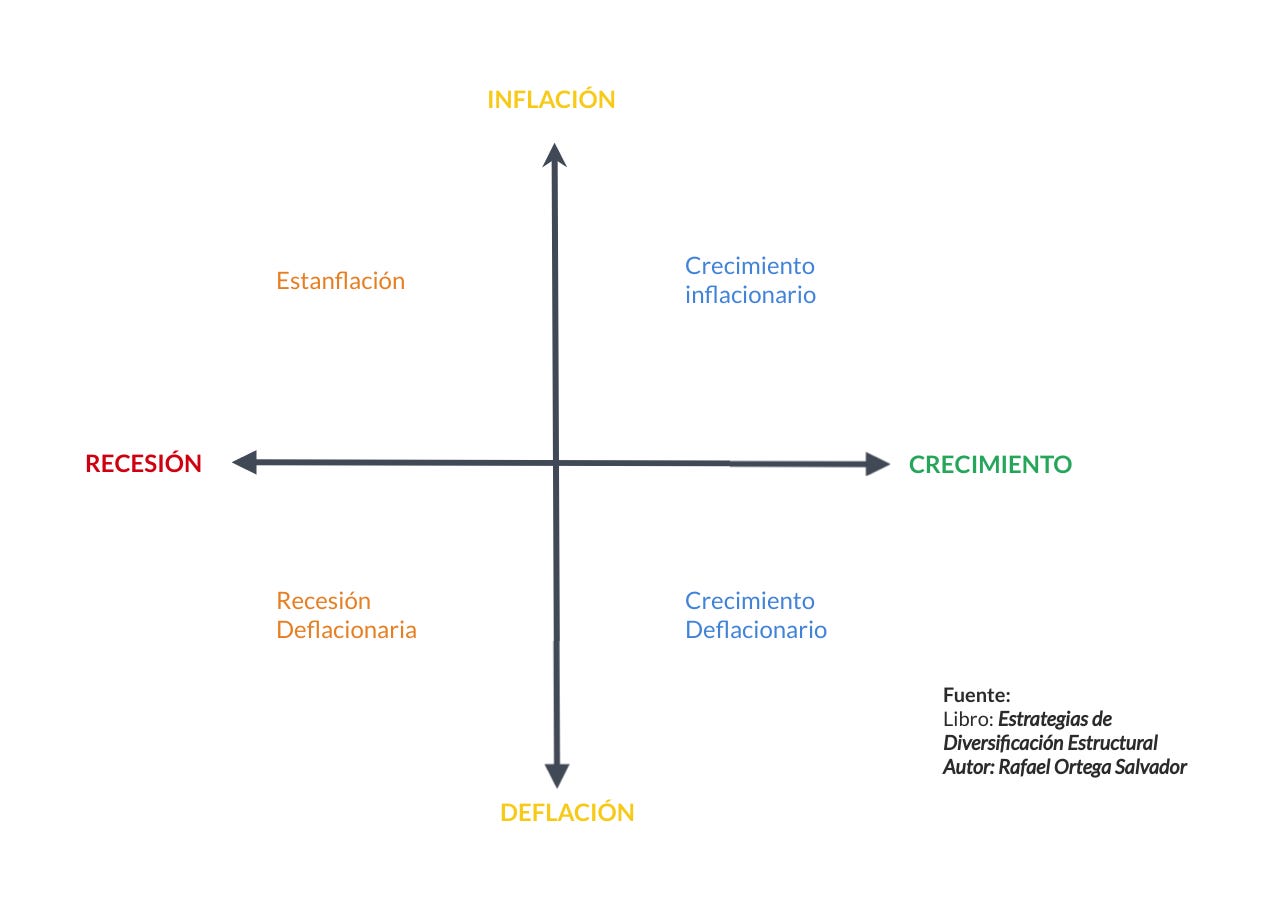

Basados en esto, pues tendríamos las 4 condiciones que debemos tener en cuenta a la hora de invertir, que serían:

Crecimiento inflacionario

Crecimiento deflacionario

Recesión deflacionaria

Recesión inflacionaria (estanflación)

Suceda lo que suceda, todo terminará plasmándose en uno de estas cuatro condiciones o escenarios económicos. Entonces, consecuente con ellos, y convencidos de esta teoría, lo ideal es tener en nuestra cartera activos que en cada escenario tengan un buen comportamiento y de acuerdo (esto si es un tema personal), al perfil inversor de cada uno, darle el peso correspondiente a cada activo o tipo de activo que consideremos.

Todos queremos que la economía viva en un crecimiento económico infinito, pero desafortunadamente no es así, y para cada escenario hay activos que se comportan mejor que otros.

También sabemos que la renta variable (acciones), son el activo que por su historia mas se ha valorizado a través del tiempo, pero también sabemos que es el que más sufre en momentos de crisis económicas, y en los cuales podemos perder mas dinero. Incluso, aún si somos conservadores dentro de la renta variable, podríamos llegar a ver bajar nuestro capital en un 45% a un 50%.

Como nos dice Rafel Ortega Salvador en su libro, la idea es: “tener mucho patrimonio en el futuro y tener suficiente patrimonio en el camino”

Carteras diversificadas conocidas

Yo no estoy inventando nada, la rueda ya está inventada hace rato. Lo que si podemos hacer es tomar buenas bases y luego añadir nuestro perfil o toque propio a cada portafolio o cartera que queramos tener.

En el mundo de la inversión conocemos muchos grandes inversores como Warren Buffett, Charlie Munger, Ray Dalio, Peter Lynch entre otros; inversores value, pero cada uno de ellos tiene su estilo y su perfil inversor, los cuales tienen plasmados en sus formas de invertir y en los activos que tienen o como gestionan y/o minimizan el riesgo en sus carteras.

Uno de los inversores que quizá pocos conocen, bueno, por lo menos yo no lo conocía hasta hace poco (1 - 2 años), de quien les hablo es Harry Browne, quien en los años 70 diseñó la Cartera Permanente. Con ella, y después de 40 años, es visto que ha funcionado muy bien en cualquier escenario económico que hemos tenido desde ese momento hasta la fecha, y también se puede demostrar que es la cartera que menos ha caído en las diferentes crisis que hemos tenido, incluso la mas grande hasta ahora que fue en 2008.

La Cartera Permanente, tiene la característica que son los activos que mejor comportamiento tienen durante cada uno de los cuatro escenarios que ya vimos y se distribuye en 4 partes iguales en cada uno de los 4 activos en los cuales Harry Browne desarrolló e implementó la cartera, que son:

Acciones

Oro

Efectivo o Equivalentes

Bonos del tesoro a largo plazo (máxima calidad crediticia)

Cartera All Weather

La muy conocida cartera de Ray Dalio, All Weather o All Seasons, tiene una exposición más hacia la renta fija (en mayor proporción que en la RV) que la cartera permanente. A mi consideración es un poco mas volátil que la cartera permanente. Sin embargo está también demostrado, que en momentos de crisis, incluso la muy recordada crisis financiera de 2008, fue una de las que mejor comportamiento tuvo, ya que tan solo cayó casi un 15%.

Es necesario destacar, que esta cartera es más activa que la cartera permanente, lo que puede requerir de mayor experiencia y estomago!

No siempre en todas las condiciones económicas que ya conocemos, las carteras se compartan igual, pero, teniendo en cuenta la filosofía de inversión value y una cartera defensiva, que nos “garantice” permanecer en el mercado por mucho tiempo, es lo que nos lleva en el largo plazo al éxito en la inversión. Y es por esto, que personalmente opino que combinando estos dos aspectos, podemos tener una cartera segura, estable y rentable. En ese orden, es lo que buscamos, y también lo que aprendí con la diversificación estructural de Rafel Ortega Salvador en su libro, el cual, (no me lo ha pedido pero…) recomiendo muchísimo, y lo verdaderamente bueno hay que reconocerlo. Enlace del libro: LIBRO

SER (Seguridad, Estabilidad, Rentabilidad)

Aplicar en este orden la estrategia SER, no me la inventé yo, bueno la palabra SER si :), pero aplicar en este mismo orden estas condiciones, es muy probable que nos vaya muy bien en el largo plazo con nuestras inversiones. Y hay maneras de hacerlo.

Para brindar a nuestras inversiones seguridad, estabilidad y rentabilidad, debemos crear una cartera, de acuerdo a nuestro perfil, que se mueva entre la Cartera Permanente de Harry Browne y la cartera All Weather de Ray Dalio, en mi opinión. Incluso, si podemos tolerar un poco más el riesgo y sabemos desde un inicio que vamos estar en el mercado mucho tiempo (por lo menos 15 a 20 años), podemos exponer un poco mas nuestra cartera a la renta variable, ya que la filosofía de inversión que aplicamos (Value Investing) nos permite invertir en buenos negocios a precios justos y con un margen de seguridad suficiente.

DIVERSIFICACIÓN ESTRATEGICA SEGURA, ESTABLE Y RENTABLE

Siguiendo lo aprendido, considero que una cartera diversificada realmente, debe tener activos que estén no correlacionados y que como mencionamos antes, puedan resistir en todos los entornos económicos. Hay personas, que también están en capacidad de resistir caídas pronunciadas del mercado, como las que se produjeron en 2008 que al mercado de acciones en general le tomó un poco más de 2 años en recuperar.

Para poder lograra sentirse seguro, estable y que a la vez en el largo plazo se pueda ser rentable, yo sugiero 2 cosas:

Tener buen estomago

Diversificar de forma estructurada

Para ambos perfiles yo tengo opciones, y se las presento a continuación.

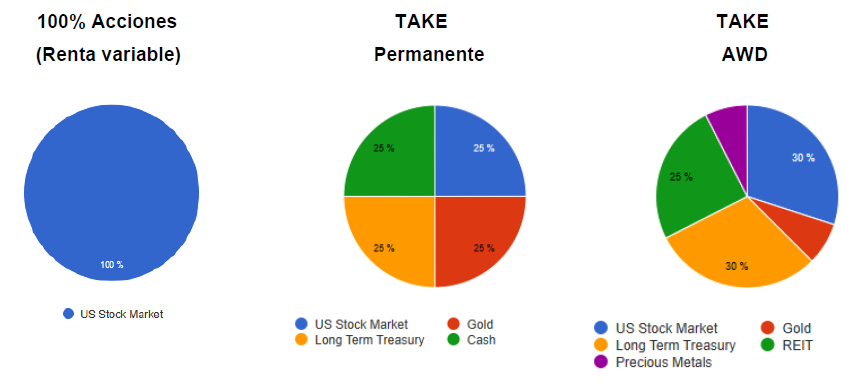

La primera opción, que es un portafolio con 100% del capital invertido en renta variable (acciones), y el cual obviamente tiene una correlación de 1.0 con el mercado, aún así, debe estar estructurada de manera diversificada, cómo?:

Diversificación de sectores del mercado

Empresas o negocios extraordinarios a precios razonables (margen de seguridad alto, por lo menos yo busco que sea no menor al 40%).

Diversificación en número dentro del mismo sector

La segunda opción, es la famosa y muy conocida Cartera Permanente, que yo simplemente la llamé “TAKE Permanente”, pero es igual a la CP de Harry Browne, en la cual se divide por cuatro partes iguales el capital y se distribuye ese 25% en cada uno de los activos, que son: Acciones, Oro, Bonos del Tesoro (pero estos deben ser de largo plazo, alta calificación crediticia y de 25 años o más) y Efectivo (así es, cash puro o equivalentes a efectivo) el cual mantiene una liquidez en la cartera y permite de alguna forma re-balancear en ocasiones el portafolio. Aunque aquí, la gestión es mucho más pasiva que en el anterior portafolio.

En tercera posición, está también la muy conocida cartera All Seasons de Ray Dalio, pero modificada bajo un criterio de correlación medio entre la cartera permanente y la que es 100% renta variable. En esta oportunidad, me tomé el atrevimiento de modificarle a Ray su portafolio :) y la llamé la TAKE AWD (All Wheel Drive) la todo terreno. En esta cartera tendremos la misma proporción del 30% en acciones y bonos, un 25% en REITs (Real Estate Investment Trust) o fondos de inversiones en bienes raíces que cotizan en bolsa. Los cuales por ley, deben dar a sus accionistas el 90% de sus beneficios como dividendos. Y para estar un poco mejor preparados para entornos deflacionarios, se tiene un 7.5% en Oro y otro 7.5% en metales y metales preciosos, como lo son la Plata y el Cobre.

HISTORIAL DE LAS CARTERAS O PORTAFOLIOS

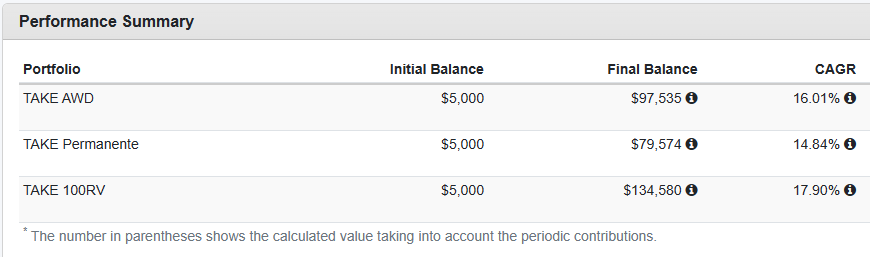

A continuación les voy a compartir el comportamiento que han tenido estas carteras, así como se las he compartido, durante los últimos 20 años. Vamos a ver, el CAGR, la correlación que tienen con el mercado y las caídas que éstas han tenido a lo largo de estos últimos 20 años con su respectiva recuperación.

En las siguientes 2 imágenes podremos ver el crecimiento de los portafolios con inflación ajustada (crecimiento real) en dinero y en rentabilidad ponderada compuesta anual (CAGR). Tener en cuenta, que el capital inicial es de $5.000 y se hacen unos aportes anuales de $1.500. Las CAGR que se muestran no tienen ajuste de inflación, pero pueden tomar un 3% promedio para descontar.

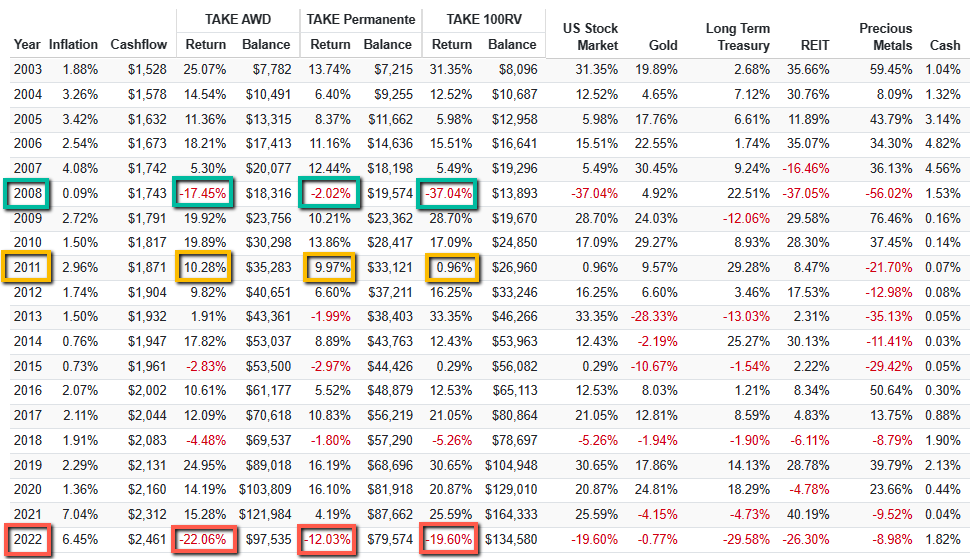

A continuación miremos las correlaciones:

Como podemos ver la cartera que se compone 100% de acciones, por tener una correlación con el mercado de 1.0 (es decir 1:1), sufre más en las caídas o entornos económicos adversos. En cambio la cartera con un 0.5 de correlación , es la que menos caída llega a tener, también es la que menor rentabilidad compuesta promedio anual tiene, pero algunos prefieren o preferimos dejar de ganar un poco por estar más tranquilos en el viaje, y que el avión vaya a una velocidad de crucero sin tanta turbulencia.

En la próxima tabla, podemos observar numéricamente, la diferencia de retornos anuales entre las carteras, y podrán identificar cual de ellas resiste, retorna y permite al final tener mejores resultados o aterrizajes mas suaves.

Resalté estos 3 años (2008, 2011 y 2022), que fueron los de mayores caídas y crisis. No resalté el 2020, porque no se observan retornos negativos o tan bajos, pero por el COVID, como vamos a ver mas adelante en otra grafica, la caída en el mercado de valores fue más de 30%, solo que su recuperación por la inyección de dinero o liquidez fue bastante pronta. 2011 tiene algo particular, y es que como pueden ver no hubo perdidas pero el retorno real en ese año en acciones fue de 0.96 - inflación (2.96) = a -2%. Pero en las otras carteras se tuvieron retornos positivos, debido a que fue una crisis de deuda en Europa (Grecia, $Euro) y todos los inversionistas vinieron a invertir en Oro y bonos del tesoro en Estados Unidos para protegerse ante una mayor crisis. 2022, inflacionaria, nada ni nadie se salvó, bueno, algunos pocos, pero quizá invertidos desde hace 40 años o más, como Warren Buffett, Charlie Munger y otros gurús.

Lo importante aquí es resaltar que las carteras como las que les presento o pongo en conocimiento de ustedes (obviamente a grandes rasgos sin especificar los activos) se mantienen en el tiempo y con una rentabilidad promedio ponderada anual positiva.

Periodos de Estrés Históricos

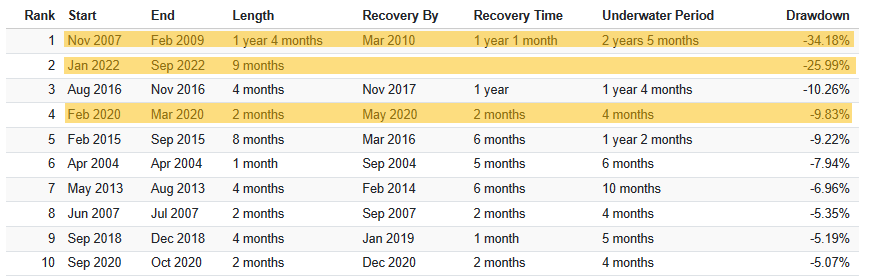

En el transcurso de estos últimos 20 años hemos visto periodos de estrés económico fuertes, como lo fueron 2008, 2011, 2018 y 2020. Les compartiré varios en la cartera los mas relevantes o profundos que fueron 2008 y 2020.

En los mercados en ocasiones, se ha visto que las crisis se dan en el mismo mes del año, como podemos ver en el cuadro anterior, la crisis de las hipotecas subprime o crisis financiera por las hipotecas inmobiliarias de 2008, la cartera de acciones cayó más de un 50%, la cartera TAKE Permanente, se mantuvo con una pérdida de -13.5% y la AWD un -34%. El COVID19, que ha sido la más reciente, el mercado o índice SP500 realmente cayó casi un 34%, pero el mercado en promedio se deslizó hasta un -21%.

Los periodos de recuperación en estas dos crisis, los podemos ver en la siguiente imagen.

En el portafolio AWD:

Aún estamos viviendo la caída de 2022 del -26% en los mercados a Junio de 2023, llevamos 18 meses de duración (1 año y 6 meses). Esperemos a ver cuando alcanza a recuperarse. Al parecer puede verse empezar un nuevo mercado alcista en el último trimestre de 2023. Veamos a ver que pasa, nadie tiene la esfera de cristal que todos pretenden tener.

En 2008, que realmente la caída empezó en Febrero de 2007, la recuperación tomó 1 año y 1 mes, y se estuvo un periodo de casi 2.5 años bajo crisis, recuperándose el mercado en Marzo de 2010.

En 2020, con el COVID19 fue corto, ya que la inyección de liquidez fue estrepitosamente grande, y eso ayudó a recuperar el gasto rápidamente, lo que ahora estamos sufriendo consecuencias con la alta inflación y por esto se produjo la caída de 2022. De todo esto, realmente esperemos que se traduzca en unos años como una nota o dato estadístico, que defina que vivimos una crisis de un cisne negro como el COVID, la cual realmente terminó en 2023 y que el banco central (FED) logró el aterrizaje suave que muchos analistas y gurús no creerían que sucediera.

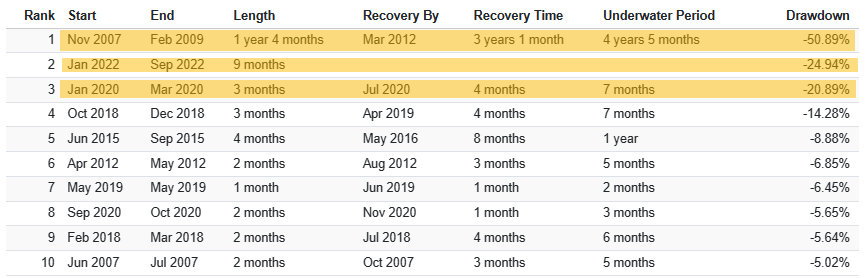

En TAKE Permanente, veamos:

TAKE Permanente, es la que menos cae y de las que más rápido se recupera, tengamos eso en cuenta.

TAKE 100RV, veamos:

El mercado 100% renta variable es obviamente el que mas sufre como ya lo hemos dicho, y aquí es muy importante tener en cartera buenas empresas, bueno en todas la idea es tener excelentes negocios a precios justos, pero mucho más en TAKE 100RV que no hay un equilibrio u otros activos que compensen las pérdidas del mercado de acciones.

En resumen, y lo realmente importante es como se comportaron las carteras TAKE Permanente y TAKE AWD, y el tiempo de recuperación que les tomó luego. De esto se trata poder diversificar. Y es posible que con una cartera como la TAKE 100RV, se pueda tener un retorno negativo menos pronunciado, pero eso va depender mucho de las buenas empresas que seleccionemos.

CARTERA PASIVA

Las estrategias o diversificación de portafolios que ya les he mostrado se aplican (yo lo hago así) de forma pasiva. Es decir, si compro acciones de una empresa es porque el análisis cualitativo y cuantitativo que realicé me arroja buenos resultados que me indican que es un negocio con las condiciones que ya conocen y que en anteriores articulo de valoración les compartí. En ese orden de ideas, incluso la cartera con 100% en renta variable es pasiva, de poca rotación.

Pero, existe una mucho más pasiva que las anteriores, ya que en cada uno de ellas, de acuerdo al ciclo económico podemos en el camino ir mejorando la participación en algunas, y disminuyendo en otras. Sin embargo, les quiero compartir el BONUS TRACK ;) bueno digamos que la cartera diversificada pero basada en ETFs (Fondos cotizados en Bolsa).

Este portafolio cuenta con Acciones, Oro, Bonos y Real Estate, en la misma proporción que la cartera permanente. Es una TAKE Permanente sin efectivo pero compuesta por ETFs y en vez de efectivo tenemos REITs.

Yo personalmente recomiendo mucho los ETFs de Vanguard, son de bajo costo, y baja rotación. Además, muy reconocidos y con alta demanda. Aunque hay otros como Fidelity, SPDR y iShares

Aquí les comparto, Ualá!

Es una cartera, que no sé si alguien en el mundo la tiene, demás que sí, ya todo está inventado prácticamente, pero si les soy sincero, para mi, soy el creador de la Cartera Permanente con ETFS sin Efectivo, pero con REITs, ;). Con esta cartera, los últimos 20 años se ha tenido una correlación con el mercado de 0.66, la cual es un poco mas alta que la cartera permanente normal que ya conocimos. Se encuentra entre la TAKE AWD y la TAKE Permanente, con el adicional que es totalmente pasiva. Es decir, compro, compro, compro y la gestión la hace Vanguard por mi. Ha tenido una CAGR de 15.4% real! (Ajustada la inflación) eso es…melodía para nuestros oídos damas y caballeros.

Véanlo por ustedes mismos:

Esto si es poner a trabajar el dinero para ti!

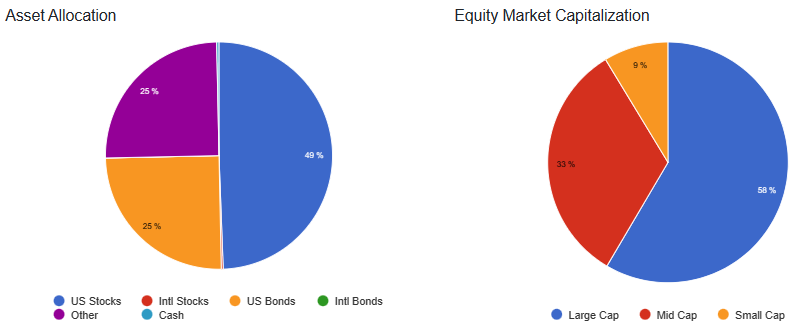

Como ya les comenté, es una Cartera TAKE Permanente pero con ETFs, sin efectivo y con REITs. Como son ETFs, es importante conocer como el fondo tiene el Asset Allocation, y esto también se los puedo compartir, al igual que la capitalización de mercado en como está invertido el fondo en las acciones y los sectores en los cuales nos encontramos invertidos con el fondo o los ETFs en los cuales estaríamos invertidos. Vean les muestro!

Primero es la tabla con los Holdings basado en el estilo de análisis para la cartera y segundo como es el Asset Allocation o designación de activos y la capitalización de mercado.

Podemos ver a grandes rasgos o en general como el 49% de la cartera estaría en acciones americanas, el 25% en bonos americanos e internacionales ( estos últimos menos del 1%) a largo plazo y un toquecito (Dícese toquecito de muy poco jeje). De ese 49% en acciones, más de la mitad, es decir, el 58% son en acciones de grande capitalización, las cuales son como Apple, Microsoft, Amazon, etc., 33% de mediana capitalización y el 9% de pequeña capitalización o Small Caps. Ya seleccionadas por los que saben y nos ahorramos un montón de tiempo y trabajo, aunque si les soy sincero me encanta estudiarlas y escogerlas también, pero aquí el trabajo ya está hecho.

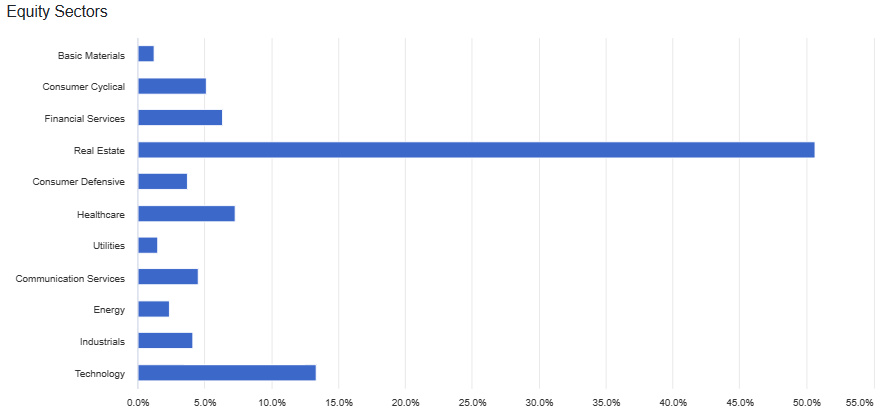

Veamos ahora los sectores en los cuales estaríamos invertidos y en que porcentaje

Como pueden ver, la mitad de esta cartera con ETFs tiene el patrimonio en Real Estate, lo que brinda un equilibrio considerable, al saber que el mercado inmobiliario es un activo seguro, y luego de 2008 muy protegido. En segundo lugar estaríamos con un 13.3% en tecnología y en tercer lugar en cuidado de la salud, primordial para la vida humana.

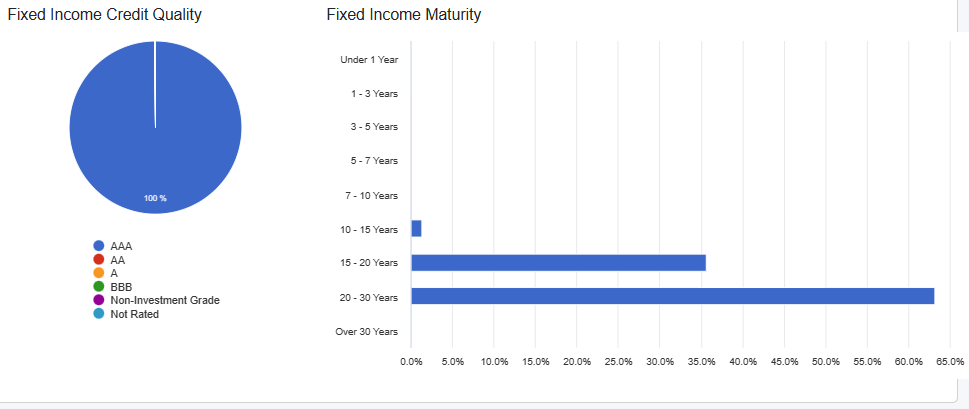

Sin duda debemos conocer la renta fija (bonos a largo plazo) como está distribuida, ya que necesitamos que sino el 100% de los bonos, si por lo menos el 95% esté en una alta calidad crediticia y mayor a 20 años.

Casi el 100% es AAA, el 99.9% para ser exactos jeje…y la mayoría si son a más de 20 años. Esto, nos deja muy tranquilos y convencidos que cumplimos con las reglas de los bonos en una cartera permanente, así sea con ETFs.

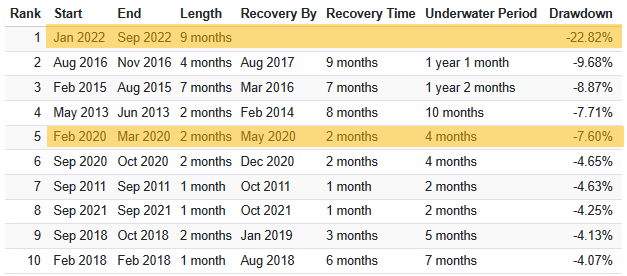

Periodos de Estrés Históricos Cartera TAKE PP (TAKE Permanente Pasiva)

En esta oportunidad se tienen datos desde 2011, y podemos ver el descenso en la crisis del COVID y la crisis de inflación en 2022 que ha sido fuerte para todos los activos del mercado. En estos casos, perder poco es ganar, aquí si aplica.

Como podemos ver, es una cartera bastante conservadora, que cuenta con ciclos bajistas tranquilos y que tiene cortos periodos de recuperación. Es de resaltar que tiene una excelente CAGR como pudimos ver más arriba. De los 144 periodos, 89 de ellos fueron positivos, es decir un 61.8% del tiempo ha arrojado retornos positivos.

Es una excelente cartera y cuenta con una diversificación estratégica mediante fondos cotizados en bolsa (ETFs) que nos otorga como dice Rafel Ortega Salvador en su libro, seguridad, estabilidad y rentabilidad. Quieres más? “¡que te piquen caña!”

EL EFECTIVO EN NUESTRAS CARTERAS DE INVERSIÓN

Casi todos, creemos, incluso yo al principio de este viaje, pensaba que el efectivo era un costo de oportunidad muy alto, pero con el paso del tiempo he podido darme cuenta que es una garantía enorme. Además, que te permite solventar condiciones económicas adversas o emergencias personales-familiares que se tengan en el camino.

Todos, en la vida tenemos en algunos momentos dificultades, unas menores que otras, pero es en ellas que nos damos cuenta que tener un respaldo es esencial. Warren Buffett ha dicho en algún momento que: “El efectivo es como el oxigeno, no te das cuenta que es necesario hasta que lo necesitas”

En la cartera TAKE Permanente se tiene un 25% de efectivo disponible, y eso hace que en los entornos de crisis económicas esta cartera aproveche los buenos precios, de acuerdo al ciclo económico que se esté viviendo. Que está barato?, puedo disponer de ese efectivo para comprar. Los otros dos portafolios no cuentan con un porcentaje de efectivo, pero personalmente recomendaría que por lo menos de los dividendos que vamos recibiendo, buscar acumular un poco de efectivo, de tal manera que podamos disponer de algún porcentaje del capital, y así solventar emergencias o tener liquidez para recompras. Considero que un 5% a un 10% del patrimonio es suficiente.

Hay dos opciones de gestionar en la cartera TAKE Permanente el efectivo, o bueno en otras carteras donde se tenga un porcentaje de efectivo disponible, y sería:

Cash (efectivo liquido): Es poca la rentabilidad que el efectivo puede darnos, no hay ganancia de capital y la inflación nos juega siempre en contra. Lo que hace que nuestra capacidad adquisitiva vaya disminuyendo, pero…ya sabemos que el efectivo es útil para poder darnos tranquilidad y usarlo en casos de emergencia, y recordemos lo que dijo Buffett.

Letras del Tesoro y/o Bonos del Tesoro a Corto Plazo: Dado el caso, consideremos que tener el efectivo liquido disponible en la cuenta es perder la oportunidad de estar invertido y generando rentabilidad, podemos considerar invertirlo en Letras del Tesoro y/o Bonos del Tesoro a corto plazo, entre 6 y 12 meses.

Las Letras del Tesoro a 12 meses es un activo financiero el cual a través de los años hemos visto que por su corto plazo el alza en los tipos de interés poco le afectan. Recordemos que los bonos al igual que las letras del tesoro, son inversos a los tipos. Es decir, si hay una subida de tipos, el precio de los bonos y las letras desciende. Pero los Bonos y las Letras a corto plazo sufren menos que los de largo plazo, es decir, hay menor volatilidad, y es lo que necesitamos como inversores con el efectivo, cero o casi cero, de volatilidad con el efectivo.

Las Letras del Tesoro las podemos adquirir con nuestro Broker o directamente en la cuenta del tesoro (del país donde vivimos) o mediante un fondo. Algunos son:

iShare Short Term Treasury, ETF (SHV)

SPDR Treasury Bill, ETF (BIL)

Es también posible, que el efectivo además de las Letras del Tesoro lo podamos combinar con Bonos del Tesoro a corto plazo, de 1 a 3 años. Estos bonos tienen un riesgo que hay que considerar, y es el de tipos de interés, ya que como lo dijimos anteriormente si hay una subida de tipos el precio de los bonos baja. Pero, los bonos al igual que las Letras del Tesoro a corto plazo, las subidas de tipos los afectan, pero no tanto como los del largo plazo, y vuelvo y digo, la idea es tener con el efectivo la menor volatilidad posible, recuerden!. Al combinar Letras del Tesoro + Bonos del Tesoro a corto plazo, podemos tener una rentabilidad mayor con el efectivo, pero teniendo en cuenta el riesgo que les mencioné anteriormente.

Aunque, la verdad es que la rentabilidad de tener solo Letras del Tesoro a 12 meses en comparación de tener Letras + Bonos a corto plazo, es solo de 40pb, es decir un 0.4% más de rentabilidad.

Estos Bonos del Tesoro a corto plazo también los podemos adquirir por medio de nuestro Broker, con fondos cotizados en bolsa o ETFs, los cuales serían:

iShares Short Term Treasury, ETF (SHY)

SPDR Short Term Treasury, ETF (SPTS)

Yo, personalmente, de acuerdo a lo aprendido mediante los estudios y el libro de Harry Browne, La Cartera Permanente, el efectivo hay que cuidarlo y si lo vamos a invertir que sea en algo que lo podamos convertir en CASH inmediato. Las Letras del Tesoro y Los Bonos a corto plazo son una forma muy eficiente, pero hay que tener en cuenta que debemos estar renovando las letras cada 12 meses y los bonos cada 3 años. Y eso, no es nada complejo ni tedioso, tampoco convierte la cartera en inversión activa.

Hay alternativas de poner nuestro efectivo de manera segura, y estas son las más eficientes y recomendadas, ya que estos activos como las Letras y los Bonos a corto plazo no sufren de riesgo crediticio (ojo, deben ser en un país con excelente calificación crediticia, EE.UU obvio es uno de los mejores, sino el mejor), riesgo político, riesgo de contraparte ni tampoco de divisa.

Lo que si tenemos que evitar, es invertir a toda costa el efectivo en bonos o renta fija corporativa, o en bonos municipales. NOO!

Por último, si queremos o somos muy conservadores, podríamos esperar que la cartera que tenemos arroje dividendos (las acciones que tenemos algunas los pagan, bueno, debemos buscar que así sea, por lo menos yo así lo hago) y esa acumulación de efectivo o exceso del mismo, parte lo invertimos en estos activos de renta fija para tenerlo como reserva o liquidez en la cartera, sobre todo en la TAKE AWD o TAKE 100RV que no se tiene (teóricamente) un porcentaje de liquidez.

CONCLUSIÓN

Para terminar, quiero compartirles que para poder tener éxito en cualquier inversión que hagamos, debemos ser conscientes que en el camino pueden cambiar las condiciones económicas, personales, políticas, etc. Y debemos ser positivos, pero conscientes que en la vida durante el camino nos podemos encontrar con obstáculos y que esos momentos pueden suceder, y solo los vamos a poder sortear y mantenernos “vivos” en el mercado si cuidamos nuestro patrimonio. Sea cual sea la forma como nos guste invertir, hay que pensar que el riesgo lo podemos administrar y nunca tomemos decisiones donde pongamos en peligro nuestro patrimonio.

Jamás, arriesguemos lo que tenemos y necesitamos, por lo que no tenemos y no necesitamos. En caso dado que tengamos una oportunidad de inversión, detengámonos a pensar si en esa inversión que vamos a realizar el porcentaje que estamos arriesgando pone en peligro nuestro patrimonio o gran parte de él. Ejemplo, si sé que en una inversión voy arriesgar solo un 5% del capital, pero ese 5% es gran parte o todo mi patrimonio, pues para que tomar esos riesgos. Hay que mantenernos en el juego!

Les deseo éxitos!

FUENTES:

Libro: Estrategias de Diversificación Estructural, Rafael Ortega Salvador

Libro: La cartera Permanente, Craig Rowland, J.M Lawson

Portafolio Visualizer.

Disclaimer

Nada de lo que he compartido es una recomendación de inversión o asesoría financiera, solo son análisis y/o estudios en los cuales comparto mi opinión. Cada quien toma sus propias decisiones y realiza su propia investigación. Esto es solo con motivos académicos e informativos.